为什么会接到国外号码打来的推广贷款电话?为什么“客服”会晒身份证或工卡刻意自证身份?在APP输入的账号是对的,为什么总提示银行卡错一位?贷款始终没有到账,为什么却需要交解冻费、保证金、会员费?仿冒金融APP和正规APP的图标非常相似,甚至一模一样,肉眼无法分辨LOGO和品牌名,但是,使用过程中却会遇到一连串猫腻,背后恰是诈骗团伙在作祟。

科学技术部副部长相里斌、北京市副市长殷勇、中国人民解放军军事科学院副院长姚党鼐,中央网信办、国家发展改革委、科技部、财政部、住房和城乡建设部、交通运输部、文化和旅游部、应急管理部、海关总署、国家广电总局、北京市政府,军队有关部门负责人,中国电信、中国移动、中国联通、通用技术集团、中国铁塔、中国广电,部分参展国驻华使节,以及工业和信息化部相关司局负责人共同出席开幕论坛并参观展览。

一转眼,楼市2023年的830政策已经满一周年。

2023年8月下旬,住房城乡建设部、中国人民银行、金融监管总局联合印发《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

以2023年830政策为起点,一系列重磅楼市宽松政策落地,至2024年8月30日,各地共发布楼市政策超1200条。至此,房地产过热时期的限制性政策基本退出,政策环境接近2014年以来最宽松阶段。

如今2024年8月30日,在看到史诗级救市政策等字样的时候,地产人只会笑而不语,因为这一年大风大浪见多了,全国楼市平均一天就要更新3条政策,比自媒体博主还勤快,加上央行年内两次降息、国家队下场收库存、一线城市限购大松绑、买房就是广州人这种活久见的事都发生了。

但最近有一个城市,创新了一些调控政策,让市场再次大开眼界!

衡阳市最近出台了被称为“衡十条”的房产新政,旨在进一步促进房地产市场的平稳健康发展。这些措施包括但不限于:1. 优化商品住房计容及销售面积计算方式,探索以套内建筑面积进行计价销售。2. 优化房地产用地供应,控制住宅用地供应总量,推进土地片区开发。3. 盘活房地产用地资源,实施“带押过户”,鼓励企业合理开发利用土地。

一共10条内容,大部分可以说大家都已经看过很多次!但其中的第9条,让人大开眼界!

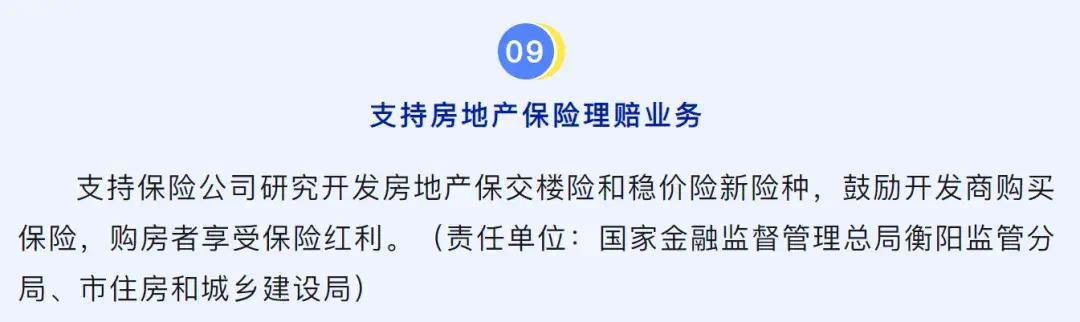

支持保险公司研究开发房地产保交楼险和稳价险新险种,鼓励开发商购买保险,购房者享受保险红利。(责任单位:国家金融监督管理总局衡阳监管分局、市住房和城乡建设局)

伟哥来解读一下:

首先:房地产保交楼险

在前2年,保交楼问题很大的时候,有很多专家提出了能不能将保险业引入资金监管环节,以防范各种资金风险。

针对购房信心不足的问题,可以参照企业融资信用保险制度,推出‘保交付’的保险制度,一旦出险,由保险公司进行监管、交付理赔,这样才能够恢复购房者对于出险楼盘的信心,促动房地产交易的正常循环、资金正常流向、开发商正常经营,达到最终的效果。

保交楼险能够带来更强的资金监管,除房屋的预售款监管外,保险费用可以纳入专项账户监管,保证更多的开发资金;险资参与监管,账目由保险公司定期核查,对购买保交楼险的业主进行公示,这样可以形成监管机构+保险公司+业主一起监管的强监管模式,未来也可以将保交楼险作为楼盘安全性的新标杆。

但伟哥认为,出现保交楼的问题原因很简单,是期房预售制度下,银行+地方政府不执行预售资金监管政策+部分银行违规执行必须封顶放房贷的政策导致的。

在房地产开发过程中,银行应该是主要的资金来源,不管是土地购置费中的‘开发贷’、建设过程中的‘建设贷和供应链金融服务’,和最后消费者购买的杠杆‘按揭贷款’,都是由银行一手掌控的。首先在前期的‘开发贷和建设贷款、供应链金融服务’中,开发贷、建设贷的保管(一般监管户、重点受限资金监管户、贷款发放户)、提取的最后一关都是由银行把控和决定的,按揭贷款发放进度和方式也都由银行决定,以及土地、在建工程、项目公司股权,都是质押在银行手上。

另外从卖地开始,一直到各种审批,地方政府都应该处于监管中。

所以严格来说,出现当下保交楼的原因是因为地方政府失职,现在地方政府出台政策指望保险公司加入保交楼,在当下这个市场环境下,如果地方政府不作为保交楼压力非常大,必然带来这个保险的收费会非常高。

这种情况下,这个资金不论是不是购房者交,最后都会转嫁给购房者,本来应该地方政府承担的责任,轻轻松松被转嫁出去了。

其次:稳价险新险种?

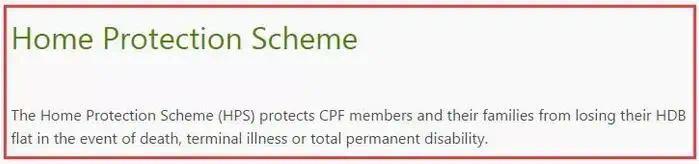

其他国家和地区只有按揭贷款保险制度,比如新加坡和香港。

新加坡从1989年起,就制定了住房抵押贷款保险制度,要求购买组屋的(新加坡保障房,新加坡人70%以上都住组屋),必须购买人寿保险,以便在贷款者死亡、重病、完全永久伤残的情况下,由保险负担,不会失去房子。

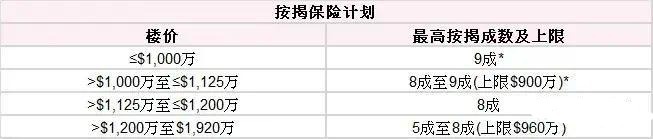

香港按揭证券有限公司全资拥有的香港按证保险有限公司2023年9月22日宣布,按揭保险计划(按保计划)就楼花(在建预售)住宅物业作出修订,使适用的合资格准则与已落成住宅物业看齐。经修订后:价格为1000万港元或以下的合资格预售物业,最高按揭保险成数为九成;价格为1000万港元以上至1500万港元的合资格预售物业,最高按揭保险成数为八成或以按揭贷款上限900万港元计算的成数,以较高者为准;价格为1500万港元以上至3000万港元的合资格预售物业,最高按揭保险成数为七成或以按揭贷款上限1200万港元计算的成数,以较高者为准。

经上述修订的合资格准则,将适用于2023年9月22日或以后签订临时买卖合约的自住物业的相关楼花按揭。

此前,按保计划只能为物业价格600万港元或以下的楼花住宅物业提供按揭保险。

申请人可透过「按揭保险计划」叙造高达9成按揭。「按揭保险计划」是由香港按揭证券有限公司(按揭证券公司)推出,以低至一成首期协助市民置业,减轻首期负担。根据不同楼价设有按揭成数及贷款上限,详见下图:

* 8成以上按揭的申請人須為固定受薪人士,並於申請按揭時未持有任何香港住宅物業。

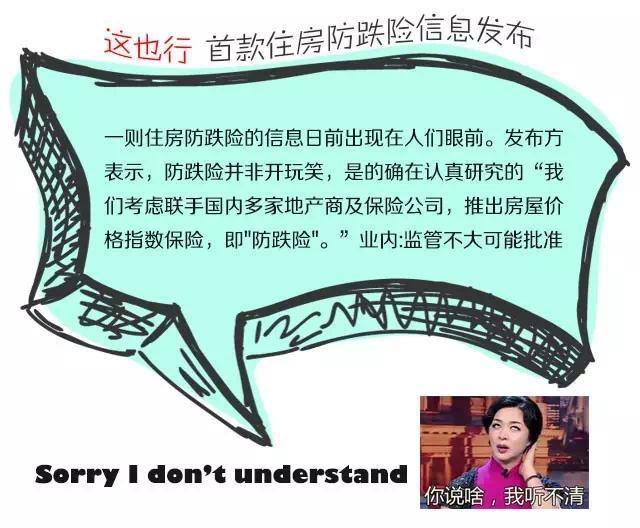

多年以前曾经出现过一个保险平台推广:

购房者在保险期内出售房屋,因房价下跌造成的损失由保险公司赔偿,最高赔偿额为购房价格的30%。产品分一年期和三年期两种。

该平台的精算顾问在接受媒体采访时表示:“产品的初步定价为一年期防跌险费率3%,三年期防跌险费率5%,以2015年商品房销量总额87281亿元来算,防跌险保费可达2000亿~5000亿元,或有望成为产险业仅次于机动车辆保险的第二大险种。”

2015年的时候,曾经出现过如果购房者选择“降价险”的方式购买该楼盘,只需花九成房款即可买房,其余10%的房款作为保证金由客户保留。到约定的交房时间前4个月(2015年6月底),如房价没降,购房者再向开发商交付10%的保证金,如果降价了,则由珠江人寿代客户向开发商支付余款,无需客户缴纳保证金。同时,判定房产降价的标准是以交房前4个月客户所购买房源与相邻楼栋的在售相同楼层、相同朝向房源价格相比。

简单来说,这就是当年一家集团公司为了卖房而推出的噱头。

从降价保险看,很难明确到底亏损了多少。

从保险的角度来看。就存在赔付与否的决定权在开发商或者保险公司手上的问题,如何评估很难客观。

针对买房的价格加保险国内十大期货配资公司,存在明显的赌博风险。很可能会鼓励少数投资者炒房,特别是在当下市场不稳定的情况下。买房就要意识到可能会亏,否则很可能带来金融风险。